ドイツにおける現地法人設立の手引き(2020年更新)

ドイツにおける現地法人設立の手引き(2020年更新)

| 2020年5月 | |||

| - 目 次 - | |||

| 1.はじめに | |||

| 2.ドイツにおける会社の種類 | |||

| 3.ドイツに有限会社が多い理由 | |||

| 4.有限会社の組織 | |||

| 5.社員の法的地位 | |||

| 6.有限会社の設立 | |||

| 7.設立後に必要な諸手続 | |||

| 添付資料 | 1) | 有限会社と株式会社との比較 | |

| 2) | 有限会社と外国法人の支店・駐在員事務所との比較 | ||

| 3) | -1 | 委任状の一例 (独文) | |

| -2 | 委任状の一例(和文) | ||

| 4) | -1 | 商業登記簿の一例 (独文) | |

| -2 | 商業登記簿の一例 (和文) | ||

- 本資料は2001年に、アーンスト・アンド・ヤング会計事務所の荒木和夫氏の御協力により作成されたものです。

-2016年、創立50周年記念誌への掲載、また2020年改訂版作成にあたり、法務特別委員・金子浩永氏 (Heuking, Kühn, Lüer, Wojtek法律事務所)、税務特別委員・田中泉氏(SHWP会計事務所)にレビューいただきました。

各氏の御協力に対し会議所として深甚なる謝意を表します。

1.はじめに

ドイツにおいて日本企業が現地法人(子会社)を設立する場合、最も多く利用される会社の法的形態はGmbH(有限会社)である。法的形態としては、このほか株式会社(AG)、欧州株式会社(SE)、日本法人のドイツ支店(Zweigniederlassung)等が考えられる。しかし、実際にドイツにおいて設立されている日系企業の営業拠点は、AGまたは支店形態を採っているものが少数あるほかは、ほとんどがGmbHである。

ドイツ有限会社法が導入された1892年以来最も大幅な法改正が2008年11月に実施された。改正の目的はその名称「MoMiG (Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen) /有限会社法の近代化と悪用防止のための法」からも明らかであるが、同時に、会社設立を迅速・簡略化することによってGmbHの魅力を高め、それにより外国の会社形態(特に英国のLtd.)に対する競争力を強めることも意図されている。

2.ドイツにおける会社の種類

ドイツで通常利用されている会社の種類は、法的形態により次の5つに分けられる。

合名会社 offene Handelsgesellschaft/OHG

2人以上の無限責任を有する社員(Gesellschafter/出資者)から成る一元的組織の会社で、社員は会社債権者に対し無限の直接責任を負う(商法105条以下)。

実態は組合であり、そのため、商法に特段の規定がない限り、民法上の組合(BGB- Gesellschaft/GbR)に関する規定(民法705条以下)が適用される。日本の合名会社と異なり、ドイツの合名会社は法人格を有さない。英米法のgeneral partnershipに相当するものということができる。なお、社員の数に上限はなく、また法人も社員になることができる。有限会社(GmbH)が社員となっている合名会社を有限合名会社(GmbH & Co.OHG)と呼んでいる。

合資会社 Kommanditgesellschaft/KG

無限責任社員(persönlich haftender Gesellschafter 又は Komplementär/法文上は前者が使われているが、日常的には、ふつう後者を使っている)と有限責任社員(Kommanditist)から成る二元的組織の会社であり、その点で合名会社と異なるが、実質上は合名会社の一変形と認められる(商法161条以下)。無限責任社員は合名会社の社員と同じ責任を負うが、有限責任社員は会社債権者に対し出資金額を限度とする有限の直接責任を負うだけである。会社の代表権及び業務執行(経営)権を有するのは無限責任社員のみである。ドイツの合資会社もまた、日本の合資会社と異なり、法人格を有さない。英米法のlimited partnershipに相当する。なお、有限会社が無限責任社員になっている合資会社を有限合資会社(GmbH & Co.KG)と呼び、実務上広く利用されている。

株式会社 Aktiengesellschaft/AG

社員(すなわち株主/Aktionär)の地位が株式(Aktie)と称する細分化された割合的単位の形をとり、その株主が、ただ会社に対し各自の有する株式の引受価額を限度とする有限の出資義務を負うのみで、会社債権者に対しなんらの責めに任じない会社である(株式法1条以下)。

株式会社は法人格を有する。有価証券である株券は転輾流通する性格を有するため、株式会社は基本的には上場等による公開を前提にしているということができる。

株式合資会社 Kommanditgesellschaft auf Aktien/KgaA

無限責任社員(Komplementär)と株主とから成る二元的組織の会社で、株式会社の中の一つの特殊形態の会社とされている(株式法278条以下)。無限責任社員については合資会社に関する規定が準用され、したがって無限責任社員が代表権及び業務執行権を有する。その他の事項については原則として株式会社に関する規定が準用されるが、取締役会はない。日本でも以前は認められていたが、機構が複雑なため極めて僅かしか利用されなかったので、昭和25年の商法改正で廃止された。ドイツでも株式合資会社の形態はあまり利用されていない。

有限会社 Gesellschaft mit beschränkter Haftung/GmbH

出資の金額を限度とする有限の間接責任を負う社員(Gesellschafter)のみから成る会社で、どちらかといえば中小企業に適合するように、株主の有限責任の特色を保たせながら、株式会社の複雑な組織を単純化し、その煩瑣な規定を簡易化したものである(有限会社法1条以下)。法人格を有し、ドイツで最も多く利用されている会社形態である。

有限責任事業者会社の形態 Unternehmergesellschaft / UG (haftungsbeschränkt)

2008年の改正により、EUR 1.00 の資本金で有限会社を設立することが可能となった。このような UG はGmbHの最低資本金額 EUR 25,000 を蓄積することを要求されるので、普通のGmbHになるまでには利益の配当が制限される(利益の最低25%を資本備金に払い込む必要あり)。

なお、ドイツではPersonengesellschaft(人的会社)、Kapitalgesellschaft(資本会社/日本でいう物的会社に相当する)という言い方をよくする。これは、社員と会社と の関係が密接であるかどうか、あるいは会社の対外的信用の基礎が人(社員)にあるか、それとも物(資本・財産)にあるかによって会社を分類したものである。上に挙げた6種の会社のうちでは、合名会社及び合資会社が人的会社に属し、株式会社、株式合資会社及び有限会社が資本会社に属している。このほか、人的会社である民法上の組合も用いられるが、建設プロジェクトのジョイントベンチャーや弁護士事務所などに適しており、通常の事業会社には使われない。また、会社の形態というよりはむしろ追加出資の形態として、匿名組合(stille Gesellschaft/商法230条以下)がしばしば用いられる。

一般的にドイツにおいては、株式会社が非常に多い日本と異なり、個々の事業の内容・ 規模に適した会社形態が選択されていると言うことができる。

3.ドイツに有限会社が多い理由

有限会社は、他の会社形態が古い起源を有するのに対し、1892年の有限会社法により誕生した。有限会社は、中小企業に適合するような簡易な形態の株式会社を求めて考案されたものであるが、ドイツにおいて非常な成功をおさめたため、たちまち欧州全体に伝播し、各国で有限会社に相当する会社形態が生まれた(オーストリア1906年、イングランド1907年、フランス1925年、ルクセンブルク1933年、ベルギー1935年、イタリア1942年、ギリシャ1955年、オランダ1971年等)。

有限会社が会社形態としてどの程度実際に利用されているかは次の表で判明する。

2013年形態別企業数 (出典:https://de.wikipedia.org/wiki/Unternehmen)

| 有限会社(GmbH): | 518,427 | 合名会社(OHG)・民法上の組合(GbR): | 220,572 |

| 合資会社(KG)・有限合資会社(GmbH & Co.KG): | 152,349 | 株式会社(AG): | 7,907 |

| 個人企業(Einzelunternehmen) : | 2,198,392 |

2018年形態別企業営業申請数(出典:Statistisches Jahrbuch 2019)

| 有限会社(GmbH): | 97,712 | 合名会社(OHG)・民法上の組合(GbR): | 52,997 |

| 株式会社(AG): | 1,410 | 個人企業(Einzelunternehmen) : | 512,753 |

| ドイツに有限会社が多い理由は、有限会社の特徴とも関連するが、次の通りと考えられる。 | |

| 1) |

汎用性: 有限会社は、基本的に、適法な目的であればどんな目的のためも設立することができる。営利目的はもちろんのこと、公益・公共的な目的でも差し支えない。 |

| 2) |

有限責任性: 有限会社の社員は、原則として引受け金額を限度とする出資義務を負うだけで、有限会社の債務については有限会社の財産のみが会社債権者に対して責任を負う。 |

| 3) |

簡易性: 有限会社は、もともと株式会社の簡易な形態を求めて考え出されたものであるだけに、設立や運営に関する手続・要件が簡素化されている。MoMiG により、会社目的が行政法上の許可を必要とする場合、今までと違い、その許可の提出が登記条件でなくなる。その他、登記裁判所の審理権が制限されるため、会社の登記期間も短縮される。例えば、登記裁判所は今後、資本金が実際に支払われたという証明を、支払いが明らかに疑わしい時にのみ要求できる。更に、MoMiGによって、社員3名までがGmbHを現金出資により設立し、取締役 (Geschäftsführer) を1名のみ任命する場合には、有限会社法に添付されているサンプル設立書類(設立及び取締役任命の決議書、定款、社員名簿、登記申請書を含む)を使用することによって設立手続きが簡単になり、その上費用も削減することができる。 (注)サンプル設立書類は小規模なスタートアップ事業の設立簡易化を意図しているために、内容的には柔軟性に欠け、日系企業のニーズに沿わない可能性がある。例:営業年度が暦年と異なる場合、複数の取締役を任命する場合。 |

| 4) |

可変性(柔軟性): 法令に反しない限り、定款の内容、機関の任務、運営方法等について自由に決めることができる。 |

| 5) |

一人会社の可能性: 社員1名で設立が可能。 |

| 6) |

非公開性: 社員の地位が株券(株式)に具象化されている株式会社と異なり、有限会社の場合は、社員権を表象する有価証券を発行することができず、逆に持分譲渡は公正証書によることを要し、譲渡を禁止又は制限することも可能である。一人会社の可能性と相まって、この非公開性により、有限会社は子会社の形態として適しているということができる。 |

| 7) |

監査役会が不要: 株式会社と異なり、一定規模を超えない場合には、有限会社は監査役会(Aufsichtsrat)を設ける必要がない。監査役会を設けなければならないときは、監査役の人数の1/3以上は従業員代表でなければならないことから、社員ないし会社の立場からは、監査役会を設けないで済めばそれに越したことはない。 |

| 8) |

少額資本でよい: 少なくとも5万ユーロの(基礎)資本金を要する株式会社と異なり、有限会社は2万5千ユーロの(基本)資本金で設立が可能である。 |

| 9) |

イメージ・信用: ドイツにおいても(日本ほどではないが)、もともと株式会社の方が有限会社よりもプレステージが高いのは事実である。しかしながら、ドイツにおいては、企業家が個々の企業の内容・規模に適した会社形態を客観的に判断して採用してきた傾向があるため、徒らに株式会社形態を採ることがなく、数多くの利点を有する有限会社が盛んに設立されてきた。結果として多くの優良企業が有限会社の形態を採ることになったので、有限会社であるからといって格段イメージが、ましてや信用が劣るということはない。 |

以上のように、有限会社には株式会社と同様ないしはそれ以上のメリットがありこそすれ、他の会社形態と比べて、取り立ててデメリットというほどのものはない。会社形態としては有限会社に次いで多い合資会社も、その大半が有限合資会社であることからみても、いかに有限会社がよく利用されているかが判る。これは有限会社のメリットからいって当然のことと言えるだろう。なお株式会社には、有限会社に比べて非常に多くの法的規定があり、当地の投資家からの資本調達を目的としないのであれば、株式会社形態を採用するメリットはないと思われる。

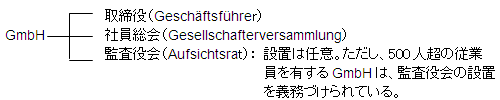

4.有限会社の組織

| (1) 取締役 (Geschäftsführer) | |

| ・ | 会社の業務を執行し、かつ会社を代表する機関である (有限会社法第35条)。 |

| ・ | 株式会社における取締役と異なり、自らの責任において事を為すわけではなく、法律及び定款の範囲内において、社員の指示に従いつつ、業務を遂行するものである。 |

| ・ | その選任は定款または社員総会により行われる(有限会社法第46条5項)。 |

| ・ | 任期はないかわりに、いつでも解任され得ることになっている。 |

| ・ | 会社の業務の執行及び代表権の行使に際して、通常の管理者に要求される注意義務を負う(有限会社法第43条1項)。 |

| ・ | 内部的な業務執行権限は、定款または社員総会により制限することができる |

| ・ | 取締役は、当該有限会社の社員である必要はなく、またドイツの居住者である必要もない(実際上は、少なくとも1人はドイツに居住することが望ましい)。 |

| ・ | 取締役の代理権(Prokura)を有する支配人(Prokurist)を選任することができる。 |

| ・ | 取締役の任命資格として、国内外に関わらず、破産引き伸ばし行為、詐欺など刑法上の犯罪を過去に犯していないことが挙げられる。 |

| ・ | 取締役は、財務的危機状況が発生した後に行った支払いを会社に対して補う義務を負う他に、会社の支払不能の原因になるような出資者への支払いも補うことになる。 |

| ・ | 取締役は、GmbHが倒産状態( 債務超過、支払不能等) に陥った場合、遅滞なく(遅くても3週間以内に)倒産手続きの開始を申請する義務がある。ただし、辞任等により取締役が存在しない場合は社員がこの義務を負う。 |

| (2) 社員総会 (Gesellschafterversammlung) | |

| ・ | GmbHの最高機関である。 |

| ・ | その権限は、法律及び定款に別段の定めのない限り、全ての事柄に及ぶ(有限会社法第45条)。例えば、年度決算書の確定、利益処分、取締役の選任・解任、経営管理の監査及び監督などは、社員総会の権限に属する。 |

| ・ | 社員の決議は、通常、社員総会で行なわれるが、社員全員の同意があれば、書面による決議も可能である(有限会社法第48条)。 |

| (3) 監査役会 (Aufsichtsrat) | |

| ・ | GmbHにあっては、必須の機関ではない。しかし、定款をもって、監査役会を設置することができる(有限会社法第52条)。 |

| ・ | ここで注意を要するのは、従業員が監査役会のメンバーとして参加することに関しての法(Drittelbeteiligungsgesetz)の規定で、それによると、500人超の従業員を有するGmbHは監査役会を設置しなければならず、かつ、その監査役の1/3は従業員であることを要する(同法第4条)。 |

| ・ | さらに、従業員が2,000人を超えるGmbHにあっては共同決定法(Mitbestimmungsgesetz)の規定があり、また、鉱山産業を企業目的とするGmbHにあってはモンタン共同決定法が適用されることにも注意しておく必要がある。 |

5.社員の法的地位

| (1) | 有限会社の社員は、会社設立の際の定款で決めた持ち分の額面に相当する金額を払う義務を負う(有限会社法第14条)。 持分は、譲渡及び相続可能である(有限会社法第15条1項)。しかし、持分の処分は、要式行為であって、一定の方式(公正証書)を必要とする(有限会社法第15条3項)。持分の譲渡制限も可能である(有限会社法第15条5項)。 |

| (2) | 社員が社員たる資格において有する権利は、会社の管理に関するものと、会社の財産に関するものとがある。前者の例としては、議決権、情報請求権、閲覧権などがあり、後者に属するものとしては、利益配当請求権、残余財産分配請求権等がある。配当請求は、各社員の持分割合による(有限会社法第29条1項3項)。 |

| (3) |

社員の義務のうち基本的なものは、その基本出資を確保することである。もし一社員がこの義務を果さないときは、他の社員がそれぞれ持分に応じて、不足基本出資額を補填しなければならない(有限会社法第24条)。この点で、GmbHの社員の責任は自己の固有の出資義務を越えて他の社員の不足分にまで及ぶわけで、AGにおける株主の責任より厳しいといえる。基本資本を危うくするような財産上の払出しは許されず(有限会社法第30条)、もしかかる払出しが行われた場合は、その払出し額は社員によって会社に返還されなければならない(有限会社法第31条)。 |

6.有限会社の設立

| (1) | 設立の方式 | |||||||||||

| 有限会社(GmbH)設立については、定款がドイツの公証人により認証され、商業登記簿(Handelsregister)に登記されたものでなければならない。 | ||||||||||||

| (2) | 社員 | |||||||||||

| ・ | GmbHの設立に当っては、1名または数名(上限なし)の社員(設立発起人)をもって設立することが認められている。つまり、設立発起人は1名(社)だけでも差し支えない(例えば、日本の親会社)。 | |||||||||||

| ・ | 設立発起人は、外国人(日本人)または外国企業(日本企業)であっても差し支えない。 | |||||||||||

| ・ | 設立発起人が定款の認証(後述)に立ち会えない場合(ドイツの公証人立会いのもとでサインできない場合)、委任状(Vollmacht)が必要である。 | |||||||||||

| (3) | 定款(Gesellschaftsvertrag) | |||||||||||

| ・ | 会社設立の趣旨及び必要事項を弁護士または公証人(Notar)に説明して、定款を作成させる。日本で定款を作成する必要はない。下記必要事項を決定しておけばよい。商号、事業目的、基本資本金、社員別の基本出資の額、会社の住所、営業年度、取締役の代表の方式(特に単独代表の場合)、民法第181条の免除、等。 | |||||||||||

| ・ | 商号は、社員の名または事業目的から採ることになるが、必ず“Gesellschaft mit beschränkter Haftung”または“GmbH”を付さなければならない。 | |||||||||||

| ・ | 事業目的は、例えば「工作機械の輸出・入及び販売」というように、ある程度一般的でよい。 | |||||||||||

| ・ | 最低基本資本金は25,000ユーロでなければならない。登記申請までに、一人会社の場合は原則として全額、その他の場合には12,500ユーロ以上で、かつ、各基本出資の額の1/4以上を払い、最低基本資本金額の半分に相当しなければならない。 | |||||||||||

| ・ | 各社員の基本出資の額は、1ユーロ以上であり、1ユーロ単位でなければならい。 | |||||||||||

| ・ |

会社の住所は、本店の所在地であるが、定款及び登記簿には市町村までの記載で十分とされる。定款上の所在地はドイツ国内になくてはならないが、ビジネスの実行所在地(Verwaltungssitz)はEU圏内であれば、定款上の所在地と異なってもよい。但し、税務上の取り扱いは異なる可能性がある。 |

|||||||||||

| ・ | 営業年度については、暦年でない場合には必ず記載を要する。 | |||||||||||

| ・ | 取締役の代表の方式は、ドイツでは全員の共同代表が原則である。従って、そのうち任意の2名の共同代表または単独代表にしたい場合には、定款でその旨を規定しておかなければならない。 | |||||||||||

|

・ ・

|

取締役につき民法第181条(自己取引・双方代理の禁止)の適用を免除するのであれば、その旨を定款に入れておく。 清算人を任命する場合も、単独代表権を与えることができると同時に独民法第181条の限定(自己取引の禁止と双方代理の禁止)から解放できると記載することも必要である。 |

|||||||||||

| (4) | 委任状(Vollmacht) | |||||||||||

|

委任状はドイツ語で作らなければならない(若干の登記所では英語でも受付けているようであるが、デュッセルドルフの場合はドイツ語であることを要す)。 日本の株式会社が出資する場合の委任状は、当該会社の代表取締役が署名したものでなければならない。この署名は、在日ドイツ大使館領事部もしくは総領事館の領事官または日本の公証人の面前で行われたものでなければならない。 公証人の場合には、法務局長の「証明」と外務省の「アポスティーユ」も必要である(下記(5)参照)。

|

||||||||||||

| (5) | 資格証明 | |||||||||||

|

社員が法人の場合、その法人が適法に存在し、かつ、定款または委任状に署名する人がその法人の代表権を有することを証明するために、当該法人の登記関係の証明書が必要である。 具体的には、会社の登記簿謄本では代表権の制限がないこと(単独代表であること)が一見明らかではないため、多くの場合、「登記事項に変更及びある事項の登記がないことの証明書」または「代表者事項証明書」(いわゆる「資格証明」)により、親会社の商号、本店(の所在地)、代表者の資格、氏名及び住所、これらの登記事項に変更がないこと、並びに代表者の代表権の制限に係わる登記のないことを証明してもらう。この「資格証明」には、法務局長の「証明」及び外務省の「アポスティーユ(仏apostille、独Apostille)」と呼ばれる書類を添付してもらい、かつアポスティーユ以外の書類(すなわち「資格証明」と「証明」)のドイツ語訳(いわゆる「法定翻訳」)をつける必要がある。このドイツ語訳を行う資格のある人は事実上限られているので、在日ドイツ大使館等に照会されることをお薦めする*1。なお、アポスティーユというのは、対象となる書類を使用することとなる外国(例えばドイツ)の在日公館のリーガリゼーション(Legalisation 認証)が本来必要な場合において、1961年10月5日のハーグ条約によりそのリーガリゼーションが不要とされたために、その代わりに日本の外務省が行う認証である。

*1 デュッセルドルフ日本商工会議所のウェブサイトからも法定翻訳が可能な翻訳者を検索できる。 https://www.jihk.de/ja/translators |

||||||||||||

| (6) | 設立登記申請 | |||||||||||

|

ドイツの公証人は、設立登記申請書(Anmeldungsschreiben)を設立証書(Gründungsurkunde)等と共に区裁判所(Amtsgericht)の中の登記所(Handelsregister)へ提出する。登記申請書には、選任された取締役の署名が必要である。取締役がドイツにいない場合には、日本でサインすることもできる(署名の行い方は委任状の場合に準じる)。 GmbHは、その登記をもって法人格を取得する。それ以前でも営業することができるが、その場合には取締役が責任を負うことになる。デュッセルドルフの場合、登記所に申請して、問題なく順調に進んだ場合、大体、1カ月程度で登記される(他の登記所ではもう少し時間がかかることが多い)。 |

||||||||||||

| (7) | 設立費用 | |||||||||||

| 設立費用については、事前調査・準備のために社内で要する経費は別として、会社設立手続きに直接要する費用は以下の通り。 | ||||||||||||

| a) | 弁護士による定款・委任状・登記申請書・社員名簿等の書類作成費用:約3,000ユーロから | |||||||||||

| b) | 公証人費用及び登記費用(単位ユーロ、税別、額は目安) | |||||||||||

|

||||||||||||

| c) |

公告費用: 実費(通常数百ユーロ) なお、設立費用は出資(投資)に要する費用であるから、本来は社員が負担すべきものだが、設立される会社の定款中にその会社が負担すべき旨をその概算額と共に明記すれば、会社が負担することができる。もし、定款に会社が負担すべき旨を定めていないのに会社が負担すると、それは社員に対する隠れた利益処分と認定される。 |

|||||||||||

7.設立後に必要な諸手続

有限会社の設立登記が終った後、関係諸機関に届出等を行う必要がある。通常の事業会社で必要となる届出等は次の通りである。

| (1) | 営業届(Gewerbeanmeldung) |

| 会社の所在地の市町村役場の係(Gewerbemeldestelle)に対し、所定の用紙に記入のうえ、商業登記簿の写しを添えて届出を行う。 | |

| (2) | 透明性登記簿への登録(Transparenzregister) |

|

有限会社はその実質的支配者を透明性登記簿へ開示する義務がある。実質的支配者(Wirtschaftlich Berechtigter)とは、有限会社に直接的に25%超を出資する個人、25%超の議決権を有する個人、あるいは、その他の方法で有限会社を支配する個人を指す。実質的支配者が存在しない場合は、取締役が実質的支配者であると推定される。 |

|

| (3) | 税務署(Finanzamt) |

|

所在地の管轄税務署に会社を登録し、納税者番号(Steuer-Nr.)およびVAT-ID-番号の交付を申請する。その後状況に応じて、定期的な税務上の申告、納税が必要。VATの関連では、管轄税務署だけではなく、連邦財務局(Bundeszentralamt für Steuern)に対する申告も必要となる。 |

|

| (4) | 労働局(Arbeitsagentur) |

|

所管の労働局に会社を登録し、事業所番号(Betriebsnummer)を入手する。この番号は、雇用保険や労働許可関連手続きに必要となる。なおEU国籍を有しない者(日本人等)を雇用する際には、会社として、有効な労働許可証の存在を確認する義務がある。ドイツに居住する日本人が取締役・支配人になる場合にも労働許可が必要であるが、Beschäftigungsverordnung=就労指令第3条により労働許可は原則的に認可される。 |

|

| (5) | 社会保険関連当局 |

|

従業員の雇用に伴い、社会保険関連の各当局へ登録、報告、定期的な申告などが必要となる。連邦年金局(Deutsche Rentenversicherung)、(従業員の加入している)健康保険組合(Krankenkasse)、労災保険組合(Berufsgenossenschaft)など。 |

|

| (6) | 中央銀行、連邦統計局等 |

|

会社の置かれた状況、取引規模などに応じて、中央銀行(Zentralbank)への報告、連邦統計局(Statistische Bundesamt)また、特殊な業種の会社ではそれ以外の管轄当局への報告などが必要となる。 |

|

なお、ドイツで設立された有限会社はドイツの商工会議所(IHK)に加入義務があるが、これについては、商工会議所から加入案内が送付されてくるのが普通である。

また、毎年、決算書を登記裁判所へ提出することを忘れてはならない(商法325条以下)。譲渡などにより社員の持分が変わった場合は、新しい社員名簿を登記裁判所へ提出しなければならない(有限会社法40条1項)。

添付資料 1)

有限会社と株式会社との比較

| 株式会社 | 有限会社 | |

| 設立発起人 | 1名以上 | 1名以上 |

| 資本金 | 50,000ユーロ以上 | 25,000ユーロ以上 |

| 社員(株主)総会 |

上場会社の場合には、議事録の公証人による承認及び登記裁判所への提出が必要。 |

左記手続不要。 例外:定款変更(増資・減資、社名変更等)。 |

| 取締役(会) |

1名以上 |

1名以上。 法定の任期なし。 |

| 監査役会 |

常に必要。 |

不要(共同決定法の適用を受ける場合のみ必要。) |

| 利益準備金 |

税引後利益の5%を基礎資本金の10%に達するまで法定準備金として積立てる。 |

左記のような規定なし。 例外:UG |

| 持分(株式)の譲渡 | 原則自由。 | 公正証書を必要とする。 |

両資本会社は、商法の定めに従い、経理決算および財務報告を行う。会社の規模により、義務の範囲が異なる。とりわけ、中会社および大会社は、監査法人の法定監査を受ける義務を負う。税法上の取扱いは原則的に同じ。

|

商法上の区分 |

極小会社 |

小会社 |

中会社 |

大会社 |

|

売上高(Euro) |

700,000以下 |

12,000,000以下 |

40,000,000以下 |

40,000,000超 |

|

総資産(Euro) |

350,000以下 |

6,000,000以下 |

20,000,000以下 |

20,000,000超 |

|

従業員数(人) |

10以下 |

50以下 |

250以下 |

250超 |

上記の内2つの基準を2年連続で充足した場合は、当該区分へ移行する。2016年1月1日以降開始する事業年度より有効。

添付資料 2)

有限会社と外国法人の支店・駐在員事務所との比較

| 有限会社 | 支店 | 駐在員事務所 | |

| 営業活動の可否 | 可 | 可 | 否 |

| 居住者/非居住者の区分 | 居住者 | 非居住者 | 非居住者 |

| 納税義務の区分 | 無制限納税 義務者 |

制限納税 義務者 |

制限納税 義務者 |

| 課税対象所得の範囲 | 全世界所得 | ドイツ源泉所得 | ドイツ源泉所得 (通常なし) |

| 設立の煩雑さ | 普通 | 煩雑 | 容易 |

| 清算(閉鎖)の煩雑さ | 煩雑 | やや煩雑 | 容易 |

| 親会社又は本店の責任の範囲 | 原則として現地での有限責任 | 責任が本店にも及ぶ | 責任が本店にも及ぶ |

| 法人所得の実効税率 | 約30% | 約30% | なし |

| 日本の本社への配当又は本店への 送金対する源泉課税 |

原則なし *1 | なし | なし |

|

*1 18ヶ月以上の期間に渡り25%以上の持分を直接保有する親会社への配当は、事前に免税許可証明書を入手している場合には、源泉課税免除となる。 |

|||

| 日本人駐在員の社会保険加入義務 | あり *2 | なし *3 | なし *3 |

|

*2 年金保険及び雇用保険は、日独社会保険協定の証明書「D/J101」第10条適用により加入義務から免除される。健康保険及び介護保険に関しては、日独社会保障協定の適用は受けられないため、原則的に加入義務がある。

*3 通常は日独社会保障協定の第7条適用となり、社会保険加入義務は免除されるが、第10条適用の場合は健康保険及び介護保険の加入義務があるとされる。 |

|||

| 監査/開示義務 | あり *4 | なし | なし |

| *4 前ページの比較表参照 | |||

そのほか、制度上の相違ではないが、実務上、次のような考察も可能であろう。

- 現地の会社は、日本の本店との直接取引あるいはドイツ支店との取引よりも、ドイツ法に基づき設立された法人(すなわち有限会社)との取引を好むであろう。

- 支店の場合には、日本の本社のプレステージやライセンスを直接利用できること(特に金融機関、保険業者の場合には重要)。

添付資料 3)-1

(委任状の一例)

| Vollmacht | |

| Wir, die unterzeichnende Firma ________________ Co. Ltd, eine Kapitalgesellschaft nach japanischem Recht mit geschäftlicher Niederlassung in | |

| __________________________________ | |

| Japan, erteilen hiermit | |

| Herrn ____________________________ | |

| Dienstansässig ___________________ | |

| Vollmacht, uns bei der Errichtung einer deutschen GmbH unter der Firma | |

| ______________________________ GmbH | |

|

oder einer anderen, vom Vertreter festzulegenden Firma mit Sitz in Düsseldorf zu vertreten, den Gesellschaftsvertrag festzulegen, eine Stammeseinlage bis zum Nennbetrag von € ________________ für uns zu übernehmen und alle zur ordnungsgemäßen Gründung und zum Abschluss des Gesellschaftsvertrages erforderlichen Erklärungen abzugeben und entgegenzunehmen.

Der Bevollmächtigte ist ermächtigt, Herrn ________________ und Herrn ____________________ zu Geschäftsführern der Gesellschaft zu bestellen, den Geschäftsführern Alleinvertretungsbefugnis zu erteilen und sie von den Beschränkungen des § 181 des deutschen Bürgerlichen Gesetzbuches zu befreien.

Der Bevollmächtigte ist von den Beschränkungen des § 181 des deutschen Bürgerlichen Gesetzbuches befreit.

Der Bevollmächtigte darf Untervollmacht erteilen.

Ferner ist er ermächtigt, alle im Zuge der Gründung und der ersten Eintragung der neuen Gesellschaft etwa erforderlich werdenden Erklärungen abzugeben, einschließlich der Änderung des Gesellschaftsvertrages auf Verlangen des Handelsregisters für Zwecke der Eintragung. |

|

|

__________________, den __________________ gez. __________________ |

|

添付資料 3)-2

(委任状の一例の和訳)

| 委任状 | ||

| 日本法による資本会社であり、 | __________________に業務上の所在地を置く私ども | |

| __________________株式会社は、ここに、 | ||

| __________________氏 | ||

| 勤務地 | __________________ | |

| に対し、 | ||

| __________________有限会社 | ||

|

という商号または代理人が決める他の商号の、デュッセルドルフに住所を有するドイツの有限会社を設立するに際して、私どもを代理し、定款を定め、 私どものために額面 __________________ ユーロまでの基本出資を引き受け、かつ、秩序に則った設立及び定款の作成に必要なあらゆる意思表示を行い、かつ受領する権限を与える。 代理人は、__________________ 氏及び__________________ 氏を会社の取締役に選任し、その取締役に単独代表権を与え、かつ、ドイツ民法第181条の制限を免除する権限を有する。 |

||

| 代理人は、ドイツ民法第181条の制限を免除されている。 | ||

| 代理人は、副代理権を与えることができる。 | ||

| 代理人は、さらに、登記のための商業登記所の要請による定款の変更を含み、新会社の設立及び、最初の登記の過程で必要となるあらゆる意思表示を行う権利を有する。 | ||

| (場所)__________________ 年__________________ 月__________________日 (署名) | ||

添付資料 4)-1

(商業登記簿の一例)![]() PDF形式:40KB

PDF形式:40KB

添付資料 4)-2

(商業登記簿の一例の和訳)![]() PDF形式:83KB

PDF形式:83KB